{kind=link}

La alcaldía de Neiva estableció el calendario tributario para el periodo 2026. Quien pague próximamente el impuesto predial recibirá un descuento del 12% del valor del impuesto; que se puede cancelar electrónicamente.

@cate_manchola

La Secretaría de Hacienda de Neiva emitió una resolución que establece el calendario tributario para el actual período 2026, por lo que se debe estar atento a los plazos para aprovechar los descuentos que se pueden aplicar por pronto pago. Tenga en cuenta que estas cancelaciones se pueden realizar tanto de forma presencial como virtual y desde la comodidad de su hogar, dependiendo de su medio preferido.

Predial

Plazo para el pago del impuesto predial unificado: La fecha límite para ponerse al día con la obligación correspondiente al período impositivo 2026 es el 31 de julio del presente año. La Alcaldía advierte que pasada la fecha prevista los intereses de demora se calcularán sobre el valor total de la deuda.

Además, un contribuyente que opte por pagar en un solo pago en efectivo podrá disfrutar de los siguientes beneficios:

- Un descuento del 12% del valor del impuesto si pagas antes del 30 de abril de 2026.

- Descuento del 5% del valor impositivo si pagas antes del 31.07.2026.

El pago e intereses a favor del Municipio de Neiva, emitidos mediante certificados sistematizados, deberán realizarse únicamente en bancos y demás entidades especializadas autorizadas por la Administración Municipal para recaudar impuestos, multas e intereses. Asimismo, a través de los mecanismos electrónicos dispuestos al efecto por la administración.

ICA

Plazos para presentar la declaración: podrá presentar declaración del Impuesto de Industria y Comercio, Recargo por Incendios e Impuesto Adicional sobre Tablones de Anuncios para el período impositivo 2025 de la siguiente manera:

LIENDRE. o documentos terminados en: 1-2-3, 24 de abril de 2026 para su presentación. 4-5-6, del 05.04.2026. 7-8-9-0, del 05.08.2026.

Es importante señalar que se entiende por último número del NIT el dígito que precede al número de verificación asignado por la Dian, por ejemplo, en la Nit 891.180.009-1, el número de referencia a considerar para la presentación y pago es el 9 y no el 1.

Plazos para recuperar: el pago del impuesto de industria y comercio y de los impuestos complementarios para el período impositivo 2025 podrá realizarse en un solo pago con la declaración, dentro del plazo fijado para su presentación, u optar por el pago en tres cuotas distribuidas en porcentajes y fechas de vencimiento como se indica a continuación, liquidadas sobre el saldo total adeudado. La primera cuota se pagará dentro del plazo de presentación de la declaración; El pago de las siguientes dos cuotas se realizará mediante recibos de pago oficiales; Por lo tanto, no se debe presentar ninguna otra declaración de impuestos.

Para contribuyentes con DNI o Nit terminado en 1,2,3: primera cuota: 50% del impuesto, hasta el 24 de abril. Segunda cuota: 25% hasta el 22 de mayo. Tercera cuota: 25% hasta el 26 de junio.

Para contribuyentes con DNI o Nit terminado en 4,5,6: primera cuota: 50% del impuesto, hasta el 4 de mayo de 2026. Segunda cuota: 25% hasta el 5 de junio. Tercera cuota: 25% hasta el 3 de julio.

Para contribuyentes con DNI o Nit terminado en 7,8,9,0: primera cuota: 50% del impuesto, hasta el 8 de mayo de 2026. Segunda cuota: 25%, 5 de junio. Tercera cuota: 25%, 3 de julio.

Retheica

Para el impuesto de retención en origen (Reteica) y autoretenciones a la industria y el comercio, la Secretaría de Hacienda de Neiva ha determinado lo siguiente.

Importe mínimo de retención en origen sobre la industria y el comercio. Están sujetos a retención un crédito de pago o factura derivada de la prestación de servicios cuyo monto individual sea igual o superior a USD 209.000 (4 UVT) y un crédito de pago o factura derivada de la venta de bienes cuyo monto sea igual o superior a USD 1.414.000 (27 UVT).

Plazos: Las entidades que sólo tienen la condición de retención en origen deberán presentar declaraciones de retención en origen para la industria y el comercio dos veces al mes en los siguientes plazos, como se muestra en el cuadro.

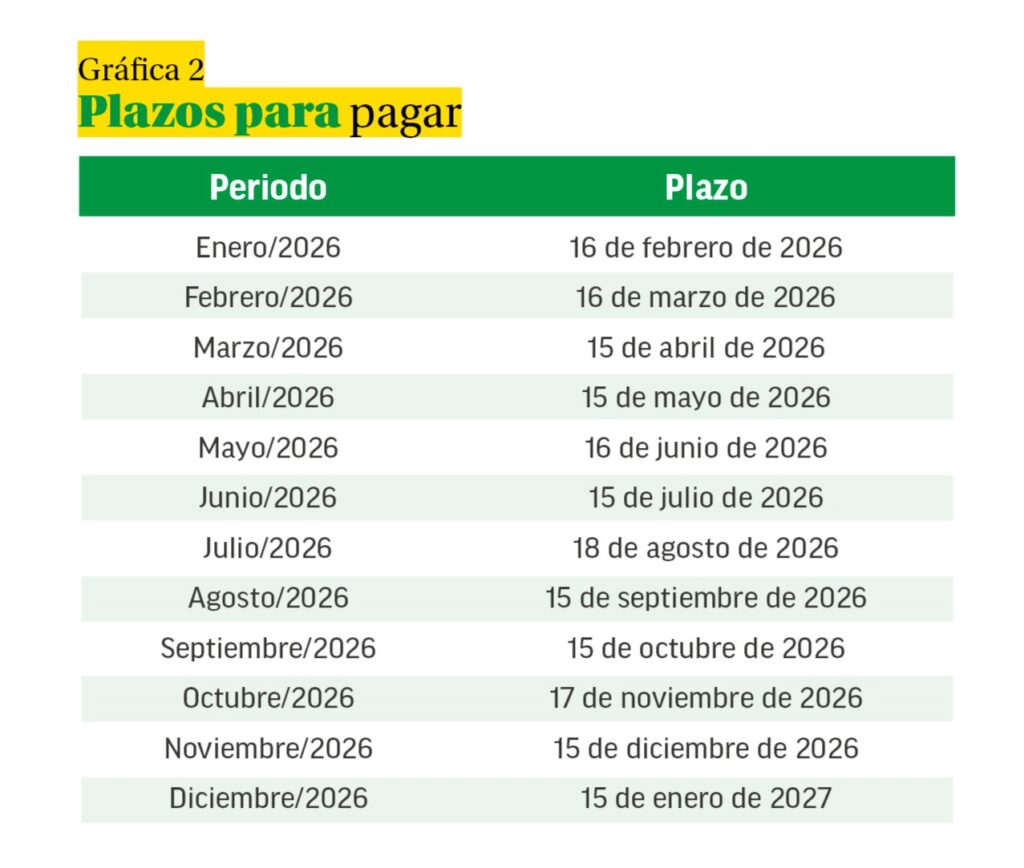

Plazos para la solicitud y pago de Reteica y/o autodeducción: Las entidades que tengan la condición de agentes retenedores, y que a su vez sean autorretornantes, deberán presentar declaraciones mensuales sobre retención y/o autodeducción de impuestos a la industria y al comercio dentro de los siguientes plazos.

Datos exógenos: La información sobre atrasos de impuestos industriales y comerciales a terceros deberá presentarse antes del 29 de mayo de 2026.